ดัชนีรวมตลาดอสังหาริมทรัพย์ (หมวดที่อยู่อาศัย) ของประเทศไทย ไตรมาส 1 ปี 2567

วันที่ : 25 มิถุนายน 2567

แชร์ :

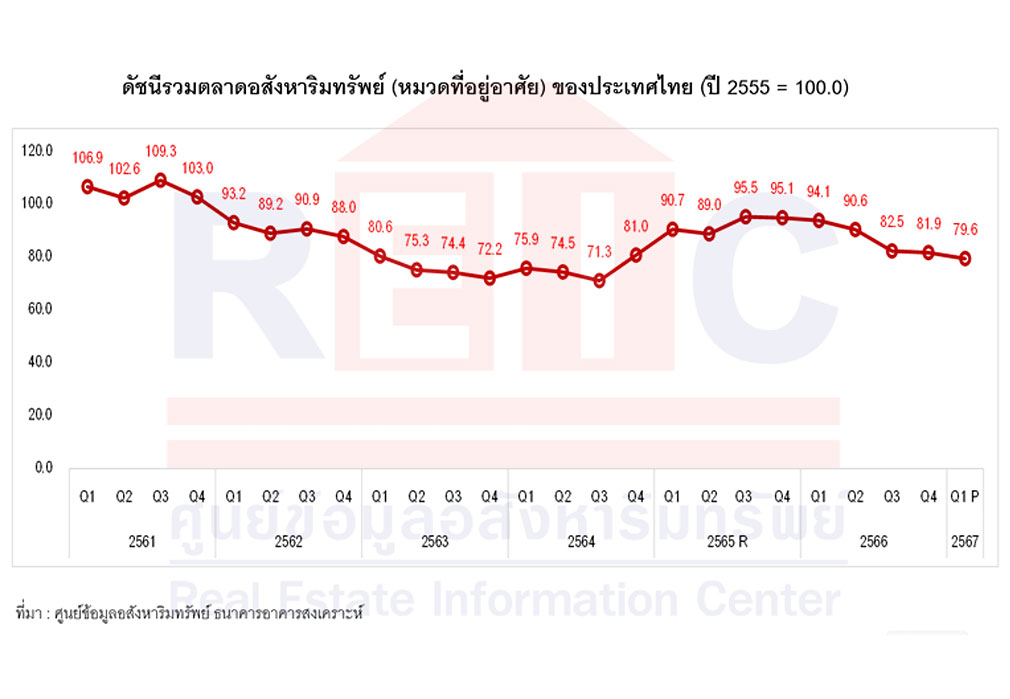

รายงานดัชนีรวมตลาดอสังหาริมทรัพย์ (หมวดที่อยู่อาศัย) ของประเทศไทย ในภาพรวมของ ไตรมาส 1 ปี 2567 มีค่าดัชนีเท่ากับ 79.6 พบว่า ปรับตัวลดลงเมื่อเทียบกับไตรมาสก่อนหน้า (QoQ) ร้อยละ -2.8 และพบว่าลดลงร้อยละ -15.4 เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY)

ศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์ หรือ REIC รายงานดัชนีรวมตลาดอสังหาริมทรัพย์ (หมวดที่อยู่อาศัย) ของประเทศไทย ในภาพรวมของ ไตรมาส 1 ปี 2567 มีค่าดัชนีเท่ากับ 79.6 พบว่า ปรับตัวลดลงเมื่อเทียบกับไตรมาสก่อนหน้า (QoQ) ร้อยละ -2.8 และพบว่าลดลงร้อยละ -15.4 เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY)

จากการปรับตัวลงของผลิตภัณฑ์มวลรวมในประเทศไทย (GDP) ในไตรมาส 1 ปี 2567 ที่ชะลอตัวลง โดยขยายตัวเพียงร้อยละ 1.5 คาดว่าเป็นผลจากภาคการเกษตรและหมวดอุตสาหกรรมที่ปรับตัวลดลง ประกอบกับด้านการใช้จ่ายของรัฐบาล การลงทุนของภาคเอกชน การส่งออกสินค้าที่มีการปรับตัวลดลงอย่างต่อเนื่อง รวมไปถึงการบริโภคขั้นสุดท้ายของเอกชนชะลอตัวลง ทั้งนี้ มีเพียงภาคบริการที่เกี่ยวกับการท่องเที่ยวมีการขยายตัวเพิ่มขึ้น

ดร.วิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคารอาคารสงเคราะห์ และรักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ เปิดเผยว่าผลจากการชะลอตัวทางเศรษฐกิจได้ส่งผลต่อการชะลอตัวของตลาดที่อยู่อาศัย โดยพบว่า ดัชนีรวมตลาดอสังหาริมทรัพย์ (หมวดที่อยู่อาศัย) ของประเทศไทยในไตรมาส 1 ปี 2567 ลดลงร้อยละ -15.4 เมื่อเทียบกับปีก่อน (YoY) ทั้งนี้เป็นการลดลงทั้งในด้านของอุปสงค์และอุปทาน โดยด้านอุปสงค์ของที่อยู่อาศัย พบว่า ด้านโอนกรรมสิทธิ์ที่อยู่อาศัยลดลงทั้งหน่วยและมูลค่าร้อยละ -12.4 และร้อยละ -13.4 ตามลำดับ และอัตราดูดซับห้องชุดใหม่ลดลงร้อยละ -1.9 และอัตราดูดซับบ้านแนวราบใหม่ลดลงร้อยละ -0.8 ส่วนในด้านอุปทาน พบว่า ที่อยู่อาศัยสร้างเสร็จจดทะเบียนเพิ่มขึ้นร้อยละ 16.5 ในขณะที่พื้นที่อนุญาตก่อสร้างที่อยู่อาศัยลดลงร้อยละ -25.3 ทั้งนี้อาจเนื่องมาจากมีปัจจัยลบหลายด้าน เช่น (1) การยกเลิกการผ่อนคลายมาตรการ LTV ของ ธปท. (2) ภาวะหนี้ครัวเรือนที่ยังคงมีอัตราส่วนที่สูงกว่าร้อยละ 90 ของ GDP ซึ่งเป็นปัจจัยเสี่ยงที่สถาบันการเงินต้องเพิ่มความเข้มงวดในการพิจารณาปล่อยสินเชื่อ และพบการปฏิเสธสินเชื่อของสถาบันการเงินในสัดส่วนที่สูงขึ้น โดยเฉพาะกลุ่มที่มีรายได้น้อย-ปานกลาง (3) ภาวะดอกเบี้ยนโยบายยังทรงตัวอยู่ในระดับสูงที่ร้อยละ 2.50 ซึ่งมีผลต่อความสามารถในการซื้อที่อยู่อาศัยให้ลดลงโดยตรง (4) การที่เศรษฐกิจไทยฟื้นตัวช้า ซึ่งสิ่งเหล่านี้ล้วนเป็นปัจจัยสำคัญที่จะทำให้ผู้ที่ต้องการซื้อที่อยู่อาศัยมีรายได้เพิ่มขึ้นน้อย ขณะที่ค่าครองชีพมีแนวโน้มสูงขึ้น ภาระค่าใช้จ่ายมากขึ้นแต่ความสามารถในการซื้อและการผ่อนชำระลดลง ซึ่งจะกระทบต่อยอดขายที่อยู่อาศัยโดยตรง

สำหรับทิศทางภาพรวมดัชนีรวมตลาดอสังหาริมทรัพย์ (หมวดที่อยู่อาศัย) ในปี 2567 แม้ว่าจะมีปัจจัยบวกจากมาตรการลดค่าธรรมเนียมการโอนกรรมสิทธิ์และค่าจดจำนองสำหรับที่อยู่อาศัยที่ไม่เกิน 7.00 ล้านบาท ที่ครอบคลุมทั้งบ้านใหม่และบ้านมือสอง สิ้นสุดวันที่ 31 ธันวาคม 2567 แต่ด้วยปัญหาการชะลอตัวทางเศรษฐกิจในภาพรวมของประเทศ และยังคงต้องเผชิญกับปัจจัยลบต่าง ๆ อย่างต่อเนื่อง ศูนย์ข้อมูลอสังหาริมทรัพย์ คาดว่า ภาพรวมดัชนีรวมตลาดอสังหาริมทรัพย์ (หมวดที่อยู่อาศัย) ปี 2567 จะมีการขยายตัวได้เพียงเล็กน้อยร้อยละ 0.2 หรืออยู่ที่ระดับ 87.5 สำหรับกรณีฐาน (Base Case) โดยคาดว่า เป็นการปรับตัวดีขึ้นจากปัจจัยด้านอุปสงค์การโอนกรรมสิทธิ์ที่อยู่อาศัยอุปทานด้านพื้นที่อนุญาตก่อสร้าง และอุปทานที่อยู่อาศัยสร้างเสร็จจดทะเบียนอาจจะปรับตัวดีขึ้นจากปี 2566 เพียงเล็กน้อย (ดูตารางที่ 1 แผนภูมิที่ 1 และแผนภูมิที่ 2)

อย่างไรก็ตาม หากปัจจัยทั้งด้านอุปสงค์และอุปทานมีการปรับตัวดีกว่าที่คาดการณ์ไว้ในกรณีฐาน (Base Case) ดัชนีฯ อาจจะปรับเพิ่มมาอยู่ที่ระดับ 96.3 หรือ ขยายตัวได้ถึงร้อยละ 10.3 ในกรณี Best Case แต่ในทางกลับกัน หากปัจจัยเหล่านี้มีการปรับเป็นลบที่รุนแรงกว่าที่คาดการณ์ไว้ ดัชนีฯ ก็อาจจะปรับตัวลดลงมาอยู่ที่ระดับ 78.8 หรือลดลงได้ถึงร้อยละ -9.7 ในกรณี Worst Case (ดูตารางที่ 1 และแผนภูมิที่ 3)...

จากการปรับตัวลงของผลิตภัณฑ์มวลรวมในประเทศไทย (GDP) ในไตรมาส 1 ปี 2567 ที่ชะลอตัวลง โดยขยายตัวเพียงร้อยละ 1.5 คาดว่าเป็นผลจากภาคการเกษตรและหมวดอุตสาหกรรมที่ปรับตัวลดลง ประกอบกับด้านการใช้จ่ายของรัฐบาล การลงทุนของภาคเอกชน การส่งออกสินค้าที่มีการปรับตัวลดลงอย่างต่อเนื่อง รวมไปถึงการบริโภคขั้นสุดท้ายของเอกชนชะลอตัวลง ทั้งนี้ มีเพียงภาคบริการที่เกี่ยวกับการท่องเที่ยวมีการขยายตัวเพิ่มขึ้น

ดร.วิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคารอาคารสงเคราะห์ และรักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ เปิดเผยว่าผลจากการชะลอตัวทางเศรษฐกิจได้ส่งผลต่อการชะลอตัวของตลาดที่อยู่อาศัย โดยพบว่า ดัชนีรวมตลาดอสังหาริมทรัพย์ (หมวดที่อยู่อาศัย) ของประเทศไทยในไตรมาส 1 ปี 2567 ลดลงร้อยละ -15.4 เมื่อเทียบกับปีก่อน (YoY) ทั้งนี้เป็นการลดลงทั้งในด้านของอุปสงค์และอุปทาน โดยด้านอุปสงค์ของที่อยู่อาศัย พบว่า ด้านโอนกรรมสิทธิ์ที่อยู่อาศัยลดลงทั้งหน่วยและมูลค่าร้อยละ -12.4 และร้อยละ -13.4 ตามลำดับ และอัตราดูดซับห้องชุดใหม่ลดลงร้อยละ -1.9 และอัตราดูดซับบ้านแนวราบใหม่ลดลงร้อยละ -0.8 ส่วนในด้านอุปทาน พบว่า ที่อยู่อาศัยสร้างเสร็จจดทะเบียนเพิ่มขึ้นร้อยละ 16.5 ในขณะที่พื้นที่อนุญาตก่อสร้างที่อยู่อาศัยลดลงร้อยละ -25.3 ทั้งนี้อาจเนื่องมาจากมีปัจจัยลบหลายด้าน เช่น (1) การยกเลิกการผ่อนคลายมาตรการ LTV ของ ธปท. (2) ภาวะหนี้ครัวเรือนที่ยังคงมีอัตราส่วนที่สูงกว่าร้อยละ 90 ของ GDP ซึ่งเป็นปัจจัยเสี่ยงที่สถาบันการเงินต้องเพิ่มความเข้มงวดในการพิจารณาปล่อยสินเชื่อ และพบการปฏิเสธสินเชื่อของสถาบันการเงินในสัดส่วนที่สูงขึ้น โดยเฉพาะกลุ่มที่มีรายได้น้อย-ปานกลาง (3) ภาวะดอกเบี้ยนโยบายยังทรงตัวอยู่ในระดับสูงที่ร้อยละ 2.50 ซึ่งมีผลต่อความสามารถในการซื้อที่อยู่อาศัยให้ลดลงโดยตรง (4) การที่เศรษฐกิจไทยฟื้นตัวช้า ซึ่งสิ่งเหล่านี้ล้วนเป็นปัจจัยสำคัญที่จะทำให้ผู้ที่ต้องการซื้อที่อยู่อาศัยมีรายได้เพิ่มขึ้นน้อย ขณะที่ค่าครองชีพมีแนวโน้มสูงขึ้น ภาระค่าใช้จ่ายมากขึ้นแต่ความสามารถในการซื้อและการผ่อนชำระลดลง ซึ่งจะกระทบต่อยอดขายที่อยู่อาศัยโดยตรง

สำหรับทิศทางภาพรวมดัชนีรวมตลาดอสังหาริมทรัพย์ (หมวดที่อยู่อาศัย) ในปี 2567 แม้ว่าจะมีปัจจัยบวกจากมาตรการลดค่าธรรมเนียมการโอนกรรมสิทธิ์และค่าจดจำนองสำหรับที่อยู่อาศัยที่ไม่เกิน 7.00 ล้านบาท ที่ครอบคลุมทั้งบ้านใหม่และบ้านมือสอง สิ้นสุดวันที่ 31 ธันวาคม 2567 แต่ด้วยปัญหาการชะลอตัวทางเศรษฐกิจในภาพรวมของประเทศ และยังคงต้องเผชิญกับปัจจัยลบต่าง ๆ อย่างต่อเนื่อง ศูนย์ข้อมูลอสังหาริมทรัพย์ คาดว่า ภาพรวมดัชนีรวมตลาดอสังหาริมทรัพย์ (หมวดที่อยู่อาศัย) ปี 2567 จะมีการขยายตัวได้เพียงเล็กน้อยร้อยละ 0.2 หรืออยู่ที่ระดับ 87.5 สำหรับกรณีฐาน (Base Case) โดยคาดว่า เป็นการปรับตัวดีขึ้นจากปัจจัยด้านอุปสงค์การโอนกรรมสิทธิ์ที่อยู่อาศัยอุปทานด้านพื้นที่อนุญาตก่อสร้าง และอุปทานที่อยู่อาศัยสร้างเสร็จจดทะเบียนอาจจะปรับตัวดีขึ้นจากปี 2566 เพียงเล็กน้อย (ดูตารางที่ 1 แผนภูมิที่ 1 และแผนภูมิที่ 2)

อย่างไรก็ตาม หากปัจจัยทั้งด้านอุปสงค์และอุปทานมีการปรับตัวดีกว่าที่คาดการณ์ไว้ในกรณีฐาน (Base Case) ดัชนีฯ อาจจะปรับเพิ่มมาอยู่ที่ระดับ 96.3 หรือ ขยายตัวได้ถึงร้อยละ 10.3 ในกรณี Best Case แต่ในทางกลับกัน หากปัจจัยเหล่านี้มีการปรับเป็นลบที่รุนแรงกว่าที่คาดการณ์ไว้ ดัชนีฯ ก็อาจจะปรับตัวลดลงมาอยู่ที่ระดับ 78.8 หรือลดลงได้ถึงร้อยละ -9.7 ในกรณี Worst Case (ดูตารางที่ 1 และแผนภูมิที่ 3)...

สามารถดาวน์โหลดได้ที่นี่