ดัชนีความเชื่อมั่นในการซื้อที่อยู่อาศัยในกรุงเทพฯ-ปริมณฑล ไตรมาส 2 ปี 2567

วันที่ : 21 สิงหาคม 2567

แชร์ :

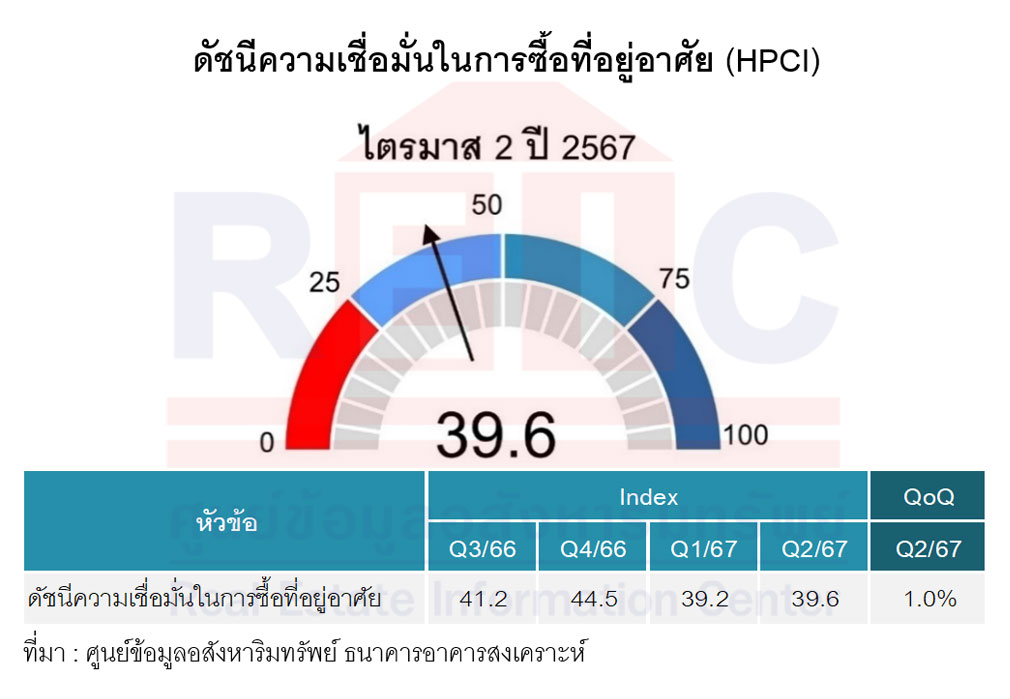

ดัชนีความเชื่อมั่นความต้องการซื้อที่อยู่อาศัยในกรุงเทพฯ-ปริมณฑล ในไตรมาส 2 ปี 2567 มีค่าดัชนีเท่ากับระดับ 39.6 ซึ่ง เพิ่มขึ้นเล็กน้อยเมื่อเทียบกับไตรมาส 1 ปี 2567 (QoQ) ที่มีค่าดัชนีเท่ากับระดับ 39.2 โดยเป็นระดับความเชื่อมั่นที่ต่ำกว่าค่ากลางที่ระดับ 50.0

ศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์ (REIC) โดย ดร.วิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคารอาคารสงเคราะห์ และรักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ เปิดเผยว่า ดัชนีความเชื่อมั่นความต้องการซื้อที่อยู่อาศัยในกรุงเทพฯ-ปริมณฑล ในไตรมาส 2 ปี 2567 มีค่าดัชนีเท่ากับระดับ 39.6 ซึ่ง เพิ่มขึ้นเล็กน้อยเมื่อเทียบกับไตรมาส 1 ปี 2567 (QoQ) ที่มีค่าดัชนีเท่ากับระดับ 39.2 โดยเป็นระดับความเชื่อมั่นที่ต่ำกว่าค่ากลางที่ระดับ 50.0 ซึ่งสะท้อนให้เห็นว่า ผู้ที่ต้องการซื้อที่อยู่อาศัยยังคงมีความเชื่อมั่นในระดับเกณฑ์ต่ำ แม้ว่าในช่วงเดือนต้นเดือนเมษายน 2567 รัฐบาลได้ออกมาตรการ มาเพื่อช่วยกระตุ้นเศรษฐกิจผ่านภาคอสังหาริมทรัพย์ โดยออกมาตรการลดค่าธรรมเนียมการโอนฯ และ ค่าจดจำนอง เหลือประเภทละร้อยละ 0.01 ให้กับผู้ซื้อที่อยู่อาศัยในราคาไม่เกิน 7.00 ล้านบาท เพื่อช่วยแบ่งเบาภาระให้กับคนที่ต้องการซื้อที่อยู่อาศัยในวันโอนกรรมสิทธิ์ และยังมีมาตรการสินเชื่อดอกเบี้ยต่ำผ่านทางธนาคารอาคารสงเคราะห์ ได้แก่ โครงการสินเชื่อบ้าน Happy Home วงเงินโครงการ 20,000 ล้านบาท สำหรับบ้านราคาไม่เกิน 3.00 ล้านบาท และโครงการสินเชื่อบ้าน Happy Life วงเงินโครงการ 20,000 ล้านบาท สำหรับบ้านราคาตั้งแต่ 2.50 ล้านบาทขึ้นไป เพื่อช่วยให้ผู้ที่ต้องการซื้อบ้านสามารถเข้าถึงสินเชื่อได้ ช่วยกระตุ้นให้ตลาดที่อยู่อาศัยมีโอกาสขยายตัวเพิ่มขึ้น

แต่อย่างไรก็ตาม ตลาดที่อยู่อาศัยยังคงได้รับแรงกดดันจากปัจจัยลบหลายด้าน เช่น (1) การยกเลิกการผ่อนคลายมาตรการ LTV ของธนาคารแห่งประเทศไทย (2) ภาวะหนี้ครัวเรือนที่ยังคงมีอัตราส่วนที่สูงกว่าร้อยละ 90 ของ GDP ซึ่งเป็นปัจจัยเสี่ยงที่สถาบันการเงินต้องเพิ่มความเข้มงวดในการพิจารณาปล่อยสินเชื่อ ทำให้พบการปฏิเสธสินเชื่อของสถาบันการเงินในสัดส่วนที่สูงขึ้น โดยเฉพาะกลุ่มที่มีรายได้น้อย-ปานกลาง (3) ภาวะดอกเบี้ยนโยบายยังทรงตัวอยู่ในระดับสูงที่ร้อยละ 2.50 ส่งผลต่อความสามารถในการซื้อที่อยู่อาศัยให้ลดลงโดยตรง (4) การที่เศรษฐกิจไทยฟื้นตัวช้า ซึ่งปัจจัยลบเหล่านี้ได้ส่งผลให้รายได้ของผู้ที่ต้องการซื้อที่อยู่อาศัยมีอัตราการขยายตัวน้อยกว่าค่าครองชีพที่สูงขึ้นอย่างต่อเนื่อง ทำให้ความสามารถในการซื้อและการผ่อนชำระลดลง ซึ่งได้กระทบต่อยอดขายที่อยู่อาศัยโดยตรง

นอกจากนี้ ศูนย์ข้อมูลฯ ยังได้ศึกษาถึงกลุ่มผู้ตอบแบบสำรวจในมิติต่างๆ ดังนี้

ลักษณะทางประชากรศาสตร์ของผู้ที่ต้องการซื้อที่อยู่อาศัย ส่วนใหญ่เป็นเพศหญิงร้อยละ 53.3 และส่วนใหญ่เป็นคนกลุ่ม Gen Y และ Gen Z ที่มีอายุอยู่ระหว่าง 25-34 ปี ถึงร้อยละ 49.4 โดยส่วนใหญ่เป็นผู้ที่มีระดับการศึกษาอยู่ในระดับปริญญาตรีหรือเทียบเท่าคิดเป็นร้อยละ 69.9 นอกจากนี้ ผู้ที่ต้องการซื้อที่อยู่อาศัยส่วนใหญ่ร้อยละ 59.0 มีอาชีพเป็นพนักงานเอกชน และส่วนใหญ่ถึงร้อยละ 34.8 มีรายได้เฉลี่ยต่อเดือนอยู่ในช่วง 15,001 – 30,000 บาท ทั้งนี้ ลักษณะทางประชากรศาสตร์ในภาพรวมมีความใกล้เคียงกับไตรมาสก่อนหน้า ทั้งด้าน เพศ ช่วงอายุ ระดับการศึกษา อาชีพ และรายได้เฉลี่ยต่อเดือน

ด้านวัตถุประสงค์ในการซื้อที่อยู่ใหม่ พบว่า ผู้ต้องการซื้อที่อยู่อาศัยส่วนใหญ่ร้อยละ 32.1 ต้องการมีที่อยู่อาศัยเป็นของตนเอง อันดับสอง คือต้องการซื้อเพื่อลงทุนเก็งกำไร/ให้เช่าร้อยละ 17.8 และอันดับสาม ซื้อเพื่อเป็นทรัพย์สินร้อยละ 15.0 โดยวัตถุประสงค์ที่ซื้อเพื่อลงทุนและเป็นทรัพย์สิน มีสัดส่วนรวมกันถึง ร้อยละ 32.8 ลดลงจากไตรมาส 1 ปี 2567 ที่มีสัดส่วนร้อยละ 33.3 สะท้อนว่าผู้ต้องการซื้อที่อยู่อาศัยยังคงให้ความสำคัญกับการลงทุน การสะสมความมั่งคั่ง และการสร้างความมั่นคงให้กับชีวิต ทั้งนี้ มีข้อสังเกตว่า การที่ดัชนีความเชื่อมั่นในการซื้อที่อยู่อาศัยในกรุงเทพฯ-ปริมณฑล ไตรมาส 2 ปี 2567 ที่ยังอยู่ในระดับต่ำ เหตุผลส่วนหนึ่งอาจเป็นผลมาจากการที่ผู้ต้องการซื้อเพื่อลงทุนและเป็นทรัพย์สินยังกังวลต่อปัจจัยลบจากมาตรการ LTV และความเข้มงวดของสถาบันการเงินในการปล่อยสินเชื่อที่ยังไม่เอื้อต่อการซื้อเพื่อลงทุน และเป็นแรงกดดันต่อภาพรวมความเชื่อมั่นในการซื้อที่อยู่อาศัยอีกด้วย

ในขณะที่ปัจจัยที่ผู้ต้องการซื้อที่อยู่อาศัยเลือกพิจารณามากขึ้นเมื่อเทียบกับไตรมาส 1 ปี 2567 คือ ต้องการความสะดวกในการเดินทาง และต้องการสภาพแวดล้อมที่ดีขึ้น โดยมีสัดส่วนเพิ่มขึ้นจากร้อยละ 7.8 เป็นร้อยละ 8.6 และจากร้อยละ 7.6 เป็นร้อยละ 7.8 ตามลำดับ

แต่อย่างไรก็ตาม ตลาดที่อยู่อาศัยยังคงได้รับแรงกดดันจากปัจจัยลบหลายด้าน เช่น (1) การยกเลิกการผ่อนคลายมาตรการ LTV ของธนาคารแห่งประเทศไทย (2) ภาวะหนี้ครัวเรือนที่ยังคงมีอัตราส่วนที่สูงกว่าร้อยละ 90 ของ GDP ซึ่งเป็นปัจจัยเสี่ยงที่สถาบันการเงินต้องเพิ่มความเข้มงวดในการพิจารณาปล่อยสินเชื่อ ทำให้พบการปฏิเสธสินเชื่อของสถาบันการเงินในสัดส่วนที่สูงขึ้น โดยเฉพาะกลุ่มที่มีรายได้น้อย-ปานกลาง (3) ภาวะดอกเบี้ยนโยบายยังทรงตัวอยู่ในระดับสูงที่ร้อยละ 2.50 ส่งผลต่อความสามารถในการซื้อที่อยู่อาศัยให้ลดลงโดยตรง (4) การที่เศรษฐกิจไทยฟื้นตัวช้า ซึ่งปัจจัยลบเหล่านี้ได้ส่งผลให้รายได้ของผู้ที่ต้องการซื้อที่อยู่อาศัยมีอัตราการขยายตัวน้อยกว่าค่าครองชีพที่สูงขึ้นอย่างต่อเนื่อง ทำให้ความสามารถในการซื้อและการผ่อนชำระลดลง ซึ่งได้กระทบต่อยอดขายที่อยู่อาศัยโดยตรง

นอกจากนี้ ศูนย์ข้อมูลฯ ยังได้ศึกษาถึงกลุ่มผู้ตอบแบบสำรวจในมิติต่างๆ ดังนี้

ลักษณะทางประชากรศาสตร์ของผู้ที่ต้องการซื้อที่อยู่อาศัย ส่วนใหญ่เป็นเพศหญิงร้อยละ 53.3 และส่วนใหญ่เป็นคนกลุ่ม Gen Y และ Gen Z ที่มีอายุอยู่ระหว่าง 25-34 ปี ถึงร้อยละ 49.4 โดยส่วนใหญ่เป็นผู้ที่มีระดับการศึกษาอยู่ในระดับปริญญาตรีหรือเทียบเท่าคิดเป็นร้อยละ 69.9 นอกจากนี้ ผู้ที่ต้องการซื้อที่อยู่อาศัยส่วนใหญ่ร้อยละ 59.0 มีอาชีพเป็นพนักงานเอกชน และส่วนใหญ่ถึงร้อยละ 34.8 มีรายได้เฉลี่ยต่อเดือนอยู่ในช่วง 15,001 – 30,000 บาท ทั้งนี้ ลักษณะทางประชากรศาสตร์ในภาพรวมมีความใกล้เคียงกับไตรมาสก่อนหน้า ทั้งด้าน เพศ ช่วงอายุ ระดับการศึกษา อาชีพ และรายได้เฉลี่ยต่อเดือน

ด้านวัตถุประสงค์ในการซื้อที่อยู่ใหม่ พบว่า ผู้ต้องการซื้อที่อยู่อาศัยส่วนใหญ่ร้อยละ 32.1 ต้องการมีที่อยู่อาศัยเป็นของตนเอง อันดับสอง คือต้องการซื้อเพื่อลงทุนเก็งกำไร/ให้เช่าร้อยละ 17.8 และอันดับสาม ซื้อเพื่อเป็นทรัพย์สินร้อยละ 15.0 โดยวัตถุประสงค์ที่ซื้อเพื่อลงทุนและเป็นทรัพย์สิน มีสัดส่วนรวมกันถึง ร้อยละ 32.8 ลดลงจากไตรมาส 1 ปี 2567 ที่มีสัดส่วนร้อยละ 33.3 สะท้อนว่าผู้ต้องการซื้อที่อยู่อาศัยยังคงให้ความสำคัญกับการลงทุน การสะสมความมั่งคั่ง และการสร้างความมั่นคงให้กับชีวิต ทั้งนี้ มีข้อสังเกตว่า การที่ดัชนีความเชื่อมั่นในการซื้อที่อยู่อาศัยในกรุงเทพฯ-ปริมณฑล ไตรมาส 2 ปี 2567 ที่ยังอยู่ในระดับต่ำ เหตุผลส่วนหนึ่งอาจเป็นผลมาจากการที่ผู้ต้องการซื้อเพื่อลงทุนและเป็นทรัพย์สินยังกังวลต่อปัจจัยลบจากมาตรการ LTV และความเข้มงวดของสถาบันการเงินในการปล่อยสินเชื่อที่ยังไม่เอื้อต่อการซื้อเพื่อลงทุน และเป็นแรงกดดันต่อภาพรวมความเชื่อมั่นในการซื้อที่อยู่อาศัยอีกด้วย

ในขณะที่ปัจจัยที่ผู้ต้องการซื้อที่อยู่อาศัยเลือกพิจารณามากขึ้นเมื่อเทียบกับไตรมาส 1 ปี 2567 คือ ต้องการความสะดวกในการเดินทาง และต้องการสภาพแวดล้อมที่ดีขึ้น โดยมีสัดส่วนเพิ่มขึ้นจากร้อยละ 7.8 เป็นร้อยละ 8.6 และจากร้อยละ 7.6 เป็นร้อยละ 7.8 ตามลำดับ

สามารถดาวน์โหลดได้ที่นี่