สถานการณ์ตลาดที่อยู่อาศัย ไตรมาส 1/2567

วันที่ : 20 มิถุนายน 2567

แชร์ :

รายงานผลสำรวจภาคสนามอุปทานและอุปสงค์ของโครงการที่อยู่อาศัยที่อยู่ระหว่างการขาย สำหรับรายไตรมาส 1 ปี 2567 ในพื้นที่กรุงเทพฯ-ปริมณฑล โดยสำรวจเฉพาะโครงการที่มีหน่วยเหลือขายไม่น้อยกว่า 6 หน่วย ซึ่งพบว่า ในกรุงเทพฯ และ 5 จังหวัดปริมณฑล สถานการณ์ภาพรวมตลาดที่อยู่อาศัย (แนวราบและอาคารชุด) ปรับตัวลงแรงทั้งอุปสงค์ และอุปทาน

- สถานการณ์ตลาดที่อยู่อาศัย ไตรมาส 1/2567 ยอดขายในภาพรวมตลาดที่อยู่อาศัยลดลง -26.6%

- สาเหตุจากหน่วยขายได้ใหม่อาคารชุดลดลง -39.0% และบ้านจัดสรรลดลง -16.1%

- ส่งผลให้หน่วยที่อยู่อาศัยเหลือขายรวมในตลาดเพิ่ม 16.4%

- คาดปัญหาเศรษฐกิจชะลอตัว และปัจจัยลบอสังหาฯ ฉุดยอดขายใหม่ทั้งปี 2567 ลดลง -8.4%

- กดดันสินเชื่อที่อยู่อาศัยปล่อยใหม่ทั้งปีให้ลดลง -0.03% และหน่วยการโอนกรรมสิทธิ์โตได้เพียง 1.6%

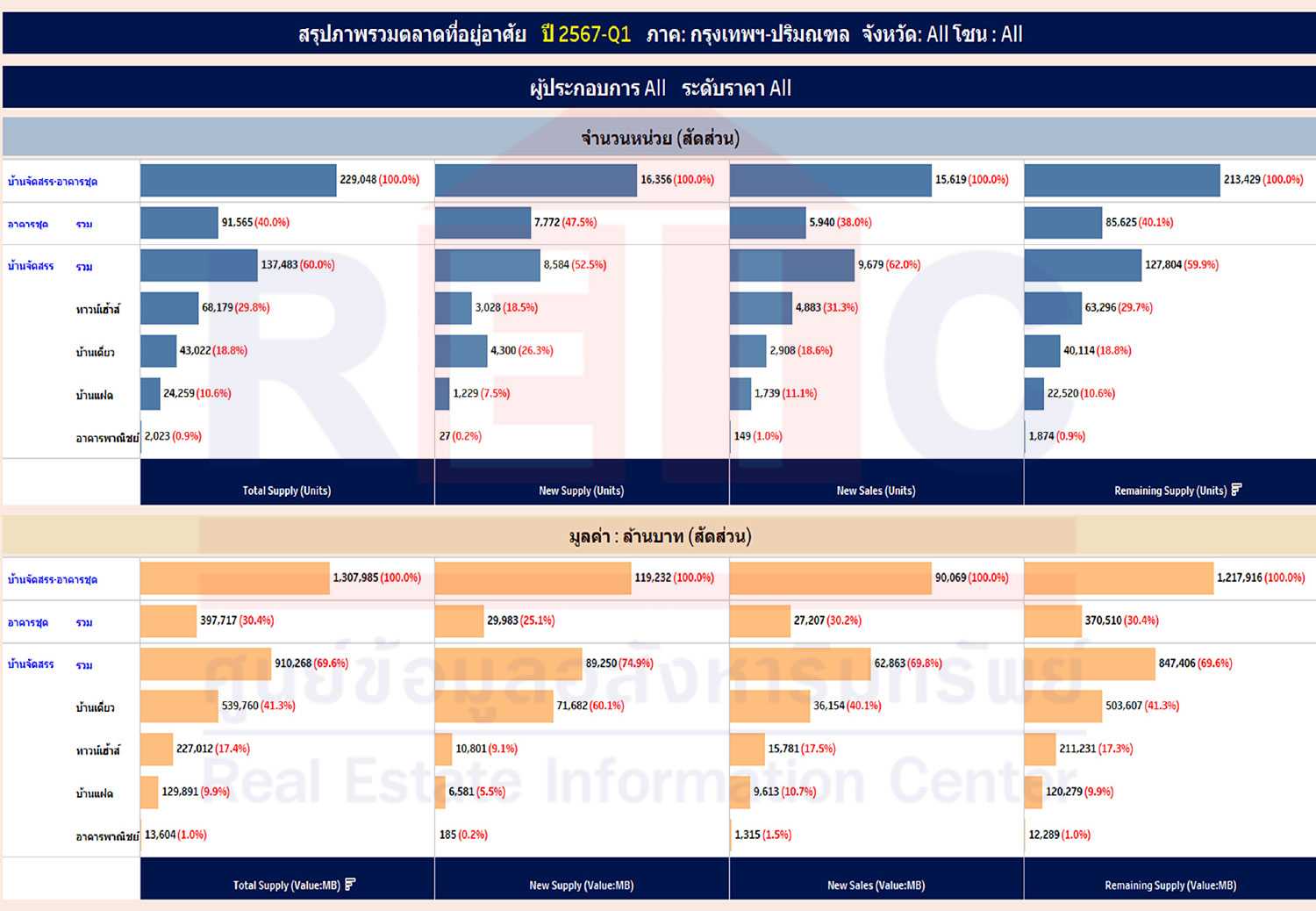

ดร. วิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคารอาคารสงเคราะห์ และรักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ เปิดเผยผลการที่ภาวะภาพรวมตลาดที่อยู่อาศัยทั้งโครงการแนวราบและอาคารชุด ที่มีหน่วยเหลือขายไม่น้อยกว่า 6 หน่วยในกรุงเทพฯและ 5 จังหวัดปริมณฑล ในไตรมาส 1 ปี 2567 พบว่า อุปทานหน่วยที่มีการเสนอขายในตลาดที่อยู่อาศัยรวม (บ้านจัดสรรและอาคารชุด) มีจำนวน 229,048 หน่วย มูลค่า 1,307,985 ล้านบาท ซึ่งขยายตัวร้อยละ 11.9 และร้อยละ 31.1 ตามลำดับ เมื่อเทียบกับช่วงเดียวกันของปีก่อน การที่อุปทานหน่วยเสนอขายเพิ่มขึ้นนั้น เป็นสาเหตุหลักจากยอดขายได้ใหม่ (ทั้งพรีเซลล์และสร้างเสร็จพร้อมโอน) ที่เกิดขึ้นในไตรมาสที่มีชะลอตัวลงติดต่อกันในทุกไตรมาสของปี 2566 โดยเฉพาะกลุ่มที่อยู่ในระดับราคาไม่เกิน 7.5 ล้านบาท ประกอบกับในช่วงไตรมาสสุดท้ายของปี 2566 มีการเปิดตัวโครงการใหม่มากขึ้นกว่าไตรมาสก่อนหน้า

ภาวะยอดขายที่ชะลอตัวที่ช่วงที่ผ่านมาได้ส่งผลให้ในไตรมาส 1 ปี 2567 มีจำนวนหน่วยที่เกิดจากโครงการเปิดตัวใหม่มีจำนวนหน่วยที่ลดลงมาก แต่ส่วนใหญ่เป็นโครงการที่มีราคาแพง โดยมีจำนวนเพียง 16,356 หน่วย ซึ่งลดลงร้อยละ -24.4 ขณะที่มีมูลค่าสูงถึง 119,232 ล้านบาท ซึ่งเพิ่มขึ้นร้อยละ 45.3 ทั้งนี้ เป็นการเพิ่มขึ้นของมูลค่าการเปิดตัวใหม่โครงการบ้านจัดสรร โดยมีโครงการบ้านเดี่ยวเป็นหลัก ซึ่งมีการเปิดขายโครงการใหม่เพิ่มขึ้นถึงร้อยละ 85.1 และมูลค่าเพิ่มขึ้นถึงร้อยละ 157.7 ในขณะที่การเปิดตัวใหม่ในกลุ่มโครงการอาคารชุดลดลงทั้งจำนวนหน่วยและมูลค่า โดยจำนวนหน่วยลดลงร้อยละ -40.0 และมูลค่าลดลงร้อยละ -2.3 จากข้อมูลผลสำรวจดังกล่าวแสดงให้เห็นว่าโครงการใหม่ซึ่งเปิดตัวในช่วงไตรมาส 1 ปี 2567 ส่วนใหญ่จะเป็นกลุ่มโครงการที่อยู่ในระดับราคาแพง

ยอดขายได้ใหม่ พบว่า ยังคงมีอัตราการขยายตัวที่ลดลงอย่างต่อเนื่องมาตั้งแต่ไตรมาส 3 ปี 2566 โดยเกิดใน ไตรมาส 1 ปี 2567 มียอดขายใหม่ จำนวน 15,619 หน่วย มูลค่า 90,069 ล้านบาท โดยจำนวนหน่วยขายได้ใหม่ลดลงถึงร้อยละ -26.6 และมูลค่าลดลงร้อยละ -14.5 เมื่อเทียบกับช่วงเดียวกันของปีก่อนหน้า ซึ่งจะเห็นได้ว่ายอดขายใหม่ใน แต่ละไตรมาสลดลงต่อเนื่องตั้งแต่ไตรมาส 1 ปี 2566 จนถึงปัจจุบัน ทั้งจำนวนหน่วยและมูลค่าขาย โครงการบ้านจัดสรรหน่วยขายได้ใหม่ลดลงร้อยละ -16.1 ขณะที่อาคารชุดหน่วยขายได้ใหม่ลดลง -39.0 ความเปลี่ยนแปลงดังกล่าวมีผลโดยตรงต่อจำนวนที่อยู่อาศัยเหลือขายซึ่งมีอัตราเพิ่มขึ้นต่อเนื่องตั้งแต่ไตรมาส 1 ปี 2566 จนถึงปัจจุบัน ณ สิ้นไตรมาส 1 ปี 2567 มีจำนวนที่อยู่อาศัยคงค้าง 213,429 หน่วย คิดเป็นมูลค่า 1,217,916 ล้านบาท จำนวนหน่วยเพิ่มขึ้นร้อยละ 16.4 ขณะที่มูลค่าเพิ่มขึ้นถึงร้อยละ 36.5 เมื่อพิจารณาตามประเภทที่อยู่อาศัยจำนวนหน่วย บ้านจัดสรรเหลือขายเพิ่มขึ้นร้อยละ 12.8 และจำนวนหน่วยอาคารชุดเหลือขายเพิ่มขึ้นร้อยละ 22.3

อย่างไรก็ดี เมื่อพิจารณาจากอัตราดูดซับพบว่าในไตรมาส 1 ปี 2567 อัตราดูดซับลดลงมาอยู่ที่ร้อยละ 2.3 หรือ ต้องใช้ระยะเวลาในการขายจนหมดถึงประมาณ 40 เดือน ในขณะที่อัตราดูดซับไตรมาส 1 ปี 2566 อยู่ที่ร้อยละ 3.5 หรือ ต้องใช้ระยะเวลาในการขายจนหมดเพียงประมาณ 25 เดือน ทั้งนี้อาจกล่าวได้ว่า อัตราดูดซับในไตรมาสนี้ อยู่ในระดับต่ำที่ต่ำกว่าช่วงสถานการณ์โควิดที่มีอัตราการดูดซับ ประมาณร้อยละ 2.5 – 2.7

เมื่อพิจารณาแยกตามประเภทที่อยู่อาศัย พบว่าอัตราดูดซับประเภทโครงการบ้านจัดสรรอยู่ที่ร้อยละ 2.3 ขณะที่ช่วงไตรมาส 1 ปี 2566 อัตราดูดซับอยู่ที่ร้อยละ 3.1 ส่วนอัตราดูดซับที่อยู่อาศัยประเภทอาคารชุดลดลงมาอยู่ที่ร้อยละ 2.2 ขณะที่ช่วงไตรมาส 1 ปี 2566 อัตราดูดซับอยู่ที่ร้อยละ 4.1 แสดงให้เห็นว่า ภาพรวมของตลาดที่อยู่อาศัยได้ชะลอตัวลงค่อนข้างแรงเมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน โดยเฉพาะการปรับตัวลงของยอดขายอาคารชุด ซึ่งจำนวนหน่วยลดลงร้อยละ -39.0 มูลค่าลดลงร้อยละ -24.5 ขณะที่บ้านจัดสรร จำนวนหน่วยลดลงร้อยละ -16.1 และมูลค่าลดลงร้อยละ -9.3 ซึ่งส่วนใหญ่เป็นการชะลอตัวในกลุ่มบ้านจัดสรรราคาไม่เกิน 10 ล้านบาท ทั้งนี้ในช่วงไตรมาสแรกของปี 2567 โครงการบ้านจัดสรรในกลุ่มราคาแพงยังคงมีอัตราการขายได้สูงกว่าระดับราคาอื่นจึงทำให้อัตราการลดลงของมูลค่า น้อยกว่าจำนวนหน่วย...

สามารถดาวน์โหลดได้ที่นี่

PRESS RELEASE อื่นๆ