ดัชนีรวมตลาดอสังหาริมทรัพย์ (หมวดที่อยู่อาศัย) ของประเทศไทย ไตรมาส 4 ปี 2566

วันที่ : 5 เมษายน 2567

แชร์ :

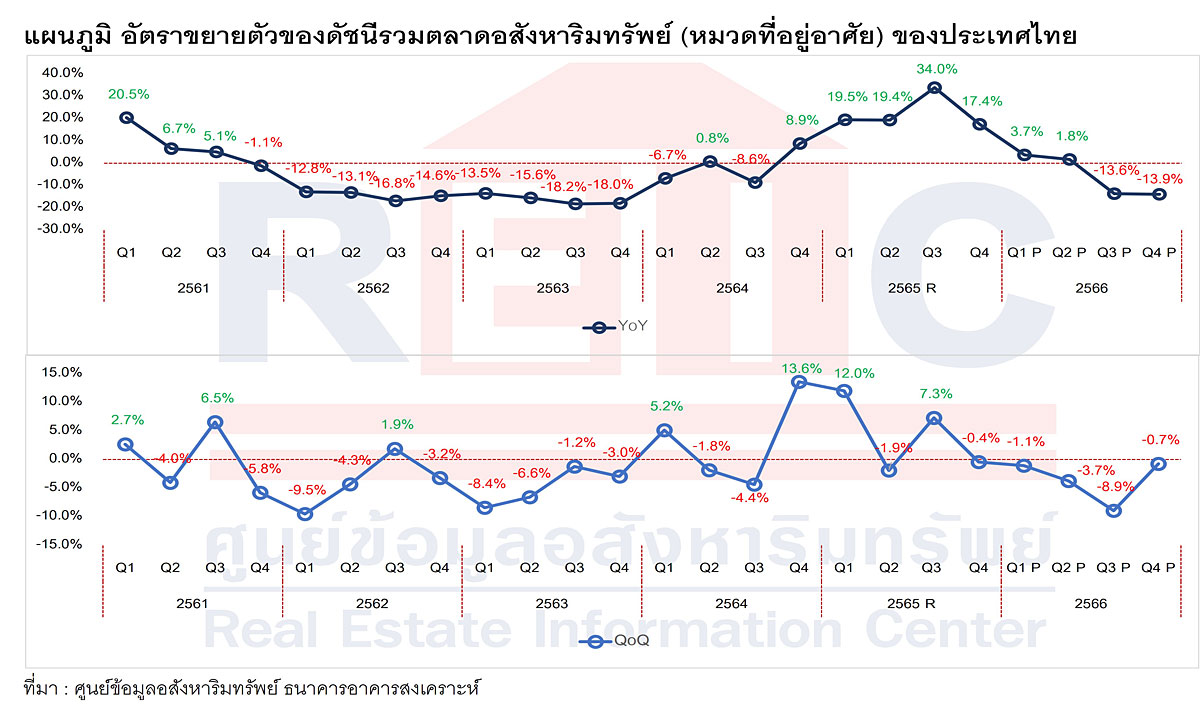

รายงานดัชนีรวมตลาดอสังหาริมทรัพย์ (หมวดที่อยู่อาศัย) ของประเทศไทย ซึ่งเป็นดัชนีที่เป็น Composite Index ที่สะท้อนภาพรวมของตลาดที่อยู่อาศัยทั้งด้านอุปสงค์และอุปทาน โดยในภาพรวมไตรมาส 4 ปี 2566 พบว่า มีค่าดัชนีเท่ากับ 81.9 มีการปรับตัวลดลงเมื่อเทียบกับไตรมาสก่อนหน้า (QoQ) ร้อยละ -0.7 และลดลงร้อยละ -13.9 เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY) ทั้งนี้เป็นการลดลงทั้งในด้านของอุปสงค์และอุปทาน

REIC รายงานดัชนีรวมตลาดอสังหาริมทรัพย์ (หมวดที่อยู่อาศัย) ของประเทศไทย ในภาพรวมไตรมาส 4 ปี 2566 มีค่าดัชนีเท่ากับ 81.9 ลดลงร้อยละ -0.7 เมื่อเทียบกับไตรมาสก่อน (QoQ) และลดลงร้อยละ -13.9 เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY) เป็นผลจาก 4 ปัจจัยหลัก การยกเลิกมาตรการผ่อนปรน LTV ภาวะหนี้ครัวเรือนที่ยังสูงมาก อัตราดอกเบี้ยขาขึ้น เศรษฐกิจขยายตัวช้า ส่งผลให้ความสามารถในการซื้อที่อยู่อาศัยของผู้บริโภคลดลง ภาพรวมทั้งปี 2566 ดัชนีรวมตลาดอสังหาริมทรัพย์ (หมวดที่อยู่อาศัย) มีค่าเท่ากับ 87.3 จุด ลดลงร้อยละ -4.8 เมื่อเทียบกับปี 2565 และต่ำกว่าที่คาดการณ์ไว้เล็กน้อย ปี 2567 คาดว่าดัชนีจะปรับตัวลดลงเล็กน้อย อยู่ที่ 86.6 จุด หรือลดลงประมาณร้อยละ -0.8 เนื่องจากยังจะเผชิญปัจจัยเสี่ยงหลายด้าน

ศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์ หรือ REIC รายงานดัชนีรวมตลาดอสังหาริมทรัพย์ (หมวดที่อยู่อาศัย) ของประเทศไทย ซึ่งเป็นดัชนีที่เป็น Composite Index ที่สะท้อนภาพรวมของตลาดที่อยู่อาศัยทั้งด้านอุปสงค์และอุปทาน โดยในภาพรวมไตรมาส 4 ปี 2566 พบว่า มีค่าดัชนีเท่ากับ 81.9 มีการปรับตัวลดลงเมื่อเทียบกับไตรมาสก่อนหน้า (QoQ) ร้อยละ -0.7 และลดลงร้อยละ -13.9 เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY) ทั้งนี้เป็นการลดลงทั้งในด้านของอุปสงค์และอุปทาน

โดยด้านอุปสงค์ของที่อยู่อาศัย พบว่า ด้านโอนกรรมสิทธิ์ที่อยู่อาศัยลดลงทั้งหน่วยและมูลค่าร้อยละ -8.8 และร้อยละ -4.2 ตามลำดับ และอัตราดูดซับห้องชุดใหม่ลดลงร้อยละ -2.8 และอัตราดูดซับบ้านแนวราบใหม่ลดลงร้อยละ -1.5 ส่วนในด้านอุปทาน พบว่า พื้นที่อนุญาตก่อสร้างที่อยู่อาศัยลดลงร้อยละ -6.8 ในขณะที่ดัชนีความเชื่อมั่นผู้ประกอบการลดลง -4.0 จุด โดยเฉพาะด้านการลงทุนลดลง -10.8 จุด ด้านยอดขายลดลง -6.8 จุด ด้านผลประกอบการลดลง -6.5 จุด ด้านการจ้างงานลดลง -5.9 จุด และด้านการการเปิดโครงการใหม่ และ/หรือ เฟสใหม่ลดลง -2.5 จุด

ทั้งนี้ เนื่องมาจากมีปัจจัยลบหลายด้าน เช่น (1) การยกเลิกการผ่อนคลายมาตรการ LTV ของ ธปท. (2) ภาวะหนี้ครัวเรือนที่ยังคงมีอัตราส่วนที่สูงกว่าร้อยละ 90 ของ GDP (3) ภาวะดอกเบี้ยขาขึ้น ที่ปรับขึ้น 5 ครั้ง ในปี 2566 ซึ่งมีผลต่อความสามารถในการซื้อที่อยู่อาศัยให้ลดลงโดยตรง (4) การที่เศรษฐกิจไทยฟื้นตัวช้า ซึ่งสิ่งเหล่านี้ล้วนเป็นปัจจัยสำคัญที่จะทำให้ผู้ที่ต้องการซื้อที่อยู่อาศัยมีรายได้เพิ่มขึ้นน้อย ขณะที่ภาระค่าใช้จ่ายมากขึ้นและความสามารถในการซื้อและการผ่อนชำระลดลง ซึ่งจะกระทบต่อยอดขายที่อยู่อาศัยโดยตรง

ดร.วิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคารอาคารสงเคราะห์ และรักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ เปิดเผยว่าภาพรวมทั้งปี 2566 ดัชนีรวมตลาดอสังหาริมทรัพย์ (หมวดที่อยู่อาศัย) ของประเทศไทย มีค่าเท่ากับ 87.3 ลดลงร้อยละ –4.8 เมื่อเทียบกับปี 2565 และต่ำกว่าที่ REIC ได้คาดการณ์ไว้ที่ 89.8 เล็กน้อย โดยได้รับผลกระทบจากการที่ภาพรวมเศรษฐกิจไทยในปี 2566 มีการขยายตัวขึ้นเพียงร้อยละ 1.9 ซึ่งชะลอตัวลงจากปี 2565 ที่ขยายตัวร้อยละ 2.5

แนวโน้มดัชนีรวมตลาดอสังหาริมทรัพย์ (หมวดที่อยู่อาศัย) ของประเทศไทย ในปี 2567 ศูนย์ข้อมูลอสังหาริมทรัพย์ คาดว่า ยังต้องเผชิญกับปัจจัยเสี่ยงหลายด้าน ได้แก่ (1) เศรษฐกิจไทยที่อาจจะชะลอตัวลงจากเศรษฐกิจโลกที่ชะลอตัว (2) การยกเลิกมาตรการผ่อนปรน LTV (3) ค่าครองชีพที่สูงขึ้น และภาวะหนี้ครัวเรือนที่ยังคงมีอัตราส่วนที่สูงกว่าร้อยละ 90 ของ GDP ซึ่งสิ่งเหล่านี้ล้วนเป็นปัจจัยสำคัญที่ส่งผลต่อความสามารถในการซื้อที่อยู่อาศัยและการขอสินเชื่อ ทำให้มีโอกาสเข้าถึงสินเชื่อได้น้อยลง เนื่องจากสถาบันการเงินยังคงใช้เกณฑ์ในการพิจารณาสินเชื่อที่เข้มงวดเช่นเดียวกับปีก่อนและอาจเข้มงวดมากขึ้นกว่าปีก่อน

ทั้งนี้ REIC คาดว่า ภาพรวมดัชนีรวมตลาดอสังหาริมทรัพย์ (หมวดที่อยู่อาศัย)ในปี 2567 มีแนวโน้มที่จะปรับตัวลงจากปี 2566 เล็กน้อย โดยจะปรับลงมาอยู่ที่ 86.6 จุด หรือลดลง ประมาณร้อยละ -0.8 สำหรับกรณีฐาน (Base Case) โดยคาดว่าเป็นการปรับตัวลดลงจากปัจจัยในดัชนีความเชื่อมั่นของผู้ประกอบการ ในด้านยอดขาย และด้านผลประกอบการ ของผู้ประกอบการ เนื่องจากมีความกังวลต่อภาวะเศรษฐกิจที่ชะลอตัว สำหรับด้านอุปสงค์การโอนกรรมสิทธิ์ที่อยู่อาศัย และอุปทานด้านพื้นที่อนุญาตก่อสร้างอาจจะปรับตัวขึ้นมาดีขึ้นจากปี 2566 เล็กน้อย แต่อุปทานที่อยู่อาศัยสร้างเสร็จจดทะเบียนอาจจะมีการชะลอตัวลงเล็กน้อยจากอุปทานที่ยังมีอยู่มากในตลาดและฃภาวะเศรษฐกิจที่ชะลอตัว

แต่อย่างไรก็ตาม หากปัจจัยเหล่านี้มีผลออกมาเป็นผลดีต่อตลาดอสังหาริมทรัพย์สูงกว่าที่คาดการณ์ไว้ตามกรณีฐาน อาจจะมีผลให้ดัชนีปรับเพิ่มมาอยู่ที่ระดับ 95.3 หรือ ขยายตัวได้ถึงร้อยละ 9.1 (Best Case) แต่ในทางกลับกัน หากปัจจัยเหล่านี้กลับมีผลเป็นลบที่แรงกว่าที่คาดการณ์ไว้ในสมมติฐานตามกรณีฐาน ดัชนีฯ ก็อาจจะปรับตัวลดลงมาอยู่ที่ระดับ 77.9 หรือลดลงได้ถึงร้อยละ -10.7 (Worst Case) (ดูตารางที่ 1 และแผนภูมิที่ 3)...

ศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์ หรือ REIC รายงานดัชนีรวมตลาดอสังหาริมทรัพย์ (หมวดที่อยู่อาศัย) ของประเทศไทย ซึ่งเป็นดัชนีที่เป็น Composite Index ที่สะท้อนภาพรวมของตลาดที่อยู่อาศัยทั้งด้านอุปสงค์และอุปทาน โดยในภาพรวมไตรมาส 4 ปี 2566 พบว่า มีค่าดัชนีเท่ากับ 81.9 มีการปรับตัวลดลงเมื่อเทียบกับไตรมาสก่อนหน้า (QoQ) ร้อยละ -0.7 และลดลงร้อยละ -13.9 เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY) ทั้งนี้เป็นการลดลงทั้งในด้านของอุปสงค์และอุปทาน

โดยด้านอุปสงค์ของที่อยู่อาศัย พบว่า ด้านโอนกรรมสิทธิ์ที่อยู่อาศัยลดลงทั้งหน่วยและมูลค่าร้อยละ -8.8 และร้อยละ -4.2 ตามลำดับ และอัตราดูดซับห้องชุดใหม่ลดลงร้อยละ -2.8 และอัตราดูดซับบ้านแนวราบใหม่ลดลงร้อยละ -1.5 ส่วนในด้านอุปทาน พบว่า พื้นที่อนุญาตก่อสร้างที่อยู่อาศัยลดลงร้อยละ -6.8 ในขณะที่ดัชนีความเชื่อมั่นผู้ประกอบการลดลง -4.0 จุด โดยเฉพาะด้านการลงทุนลดลง -10.8 จุด ด้านยอดขายลดลง -6.8 จุด ด้านผลประกอบการลดลง -6.5 จุด ด้านการจ้างงานลดลง -5.9 จุด และด้านการการเปิดโครงการใหม่ และ/หรือ เฟสใหม่ลดลง -2.5 จุด

ทั้งนี้ เนื่องมาจากมีปัจจัยลบหลายด้าน เช่น (1) การยกเลิกการผ่อนคลายมาตรการ LTV ของ ธปท. (2) ภาวะหนี้ครัวเรือนที่ยังคงมีอัตราส่วนที่สูงกว่าร้อยละ 90 ของ GDP (3) ภาวะดอกเบี้ยขาขึ้น ที่ปรับขึ้น 5 ครั้ง ในปี 2566 ซึ่งมีผลต่อความสามารถในการซื้อที่อยู่อาศัยให้ลดลงโดยตรง (4) การที่เศรษฐกิจไทยฟื้นตัวช้า ซึ่งสิ่งเหล่านี้ล้วนเป็นปัจจัยสำคัญที่จะทำให้ผู้ที่ต้องการซื้อที่อยู่อาศัยมีรายได้เพิ่มขึ้นน้อย ขณะที่ภาระค่าใช้จ่ายมากขึ้นและความสามารถในการซื้อและการผ่อนชำระลดลง ซึ่งจะกระทบต่อยอดขายที่อยู่อาศัยโดยตรง

ดร.วิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคารอาคารสงเคราะห์ และรักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ เปิดเผยว่าภาพรวมทั้งปี 2566 ดัชนีรวมตลาดอสังหาริมทรัพย์ (หมวดที่อยู่อาศัย) ของประเทศไทย มีค่าเท่ากับ 87.3 ลดลงร้อยละ –4.8 เมื่อเทียบกับปี 2565 และต่ำกว่าที่ REIC ได้คาดการณ์ไว้ที่ 89.8 เล็กน้อย โดยได้รับผลกระทบจากการที่ภาพรวมเศรษฐกิจไทยในปี 2566 มีการขยายตัวขึ้นเพียงร้อยละ 1.9 ซึ่งชะลอตัวลงจากปี 2565 ที่ขยายตัวร้อยละ 2.5

แนวโน้มดัชนีรวมตลาดอสังหาริมทรัพย์ (หมวดที่อยู่อาศัย) ของประเทศไทย ในปี 2567 ศูนย์ข้อมูลอสังหาริมทรัพย์ คาดว่า ยังต้องเผชิญกับปัจจัยเสี่ยงหลายด้าน ได้แก่ (1) เศรษฐกิจไทยที่อาจจะชะลอตัวลงจากเศรษฐกิจโลกที่ชะลอตัว (2) การยกเลิกมาตรการผ่อนปรน LTV (3) ค่าครองชีพที่สูงขึ้น และภาวะหนี้ครัวเรือนที่ยังคงมีอัตราส่วนที่สูงกว่าร้อยละ 90 ของ GDP ซึ่งสิ่งเหล่านี้ล้วนเป็นปัจจัยสำคัญที่ส่งผลต่อความสามารถในการซื้อที่อยู่อาศัยและการขอสินเชื่อ ทำให้มีโอกาสเข้าถึงสินเชื่อได้น้อยลง เนื่องจากสถาบันการเงินยังคงใช้เกณฑ์ในการพิจารณาสินเชื่อที่เข้มงวดเช่นเดียวกับปีก่อนและอาจเข้มงวดมากขึ้นกว่าปีก่อน

ทั้งนี้ REIC คาดว่า ภาพรวมดัชนีรวมตลาดอสังหาริมทรัพย์ (หมวดที่อยู่อาศัย)ในปี 2567 มีแนวโน้มที่จะปรับตัวลงจากปี 2566 เล็กน้อย โดยจะปรับลงมาอยู่ที่ 86.6 จุด หรือลดลง ประมาณร้อยละ -0.8 สำหรับกรณีฐาน (Base Case) โดยคาดว่าเป็นการปรับตัวลดลงจากปัจจัยในดัชนีความเชื่อมั่นของผู้ประกอบการ ในด้านยอดขาย และด้านผลประกอบการ ของผู้ประกอบการ เนื่องจากมีความกังวลต่อภาวะเศรษฐกิจที่ชะลอตัว สำหรับด้านอุปสงค์การโอนกรรมสิทธิ์ที่อยู่อาศัย และอุปทานด้านพื้นที่อนุญาตก่อสร้างอาจจะปรับตัวขึ้นมาดีขึ้นจากปี 2566 เล็กน้อย แต่อุปทานที่อยู่อาศัยสร้างเสร็จจดทะเบียนอาจจะมีการชะลอตัวลงเล็กน้อยจากอุปทานที่ยังมีอยู่มากในตลาดและฃภาวะเศรษฐกิจที่ชะลอตัว

แต่อย่างไรก็ตาม หากปัจจัยเหล่านี้มีผลออกมาเป็นผลดีต่อตลาดอสังหาริมทรัพย์สูงกว่าที่คาดการณ์ไว้ตามกรณีฐาน อาจจะมีผลให้ดัชนีปรับเพิ่มมาอยู่ที่ระดับ 95.3 หรือ ขยายตัวได้ถึงร้อยละ 9.1 (Best Case) แต่ในทางกลับกัน หากปัจจัยเหล่านี้กลับมีผลเป็นลบที่แรงกว่าที่คาดการณ์ไว้ในสมมติฐานตามกรณีฐาน ดัชนีฯ ก็อาจจะปรับตัวลดลงมาอยู่ที่ระดับ 77.9 หรือลดลงได้ถึงร้อยละ -10.7 (Worst Case) (ดูตารางที่ 1 และแผนภูมิที่ 3)...

สามารถดาวน์โหลดได้ที่นี่