ดัชนีราคาที่ดินเปล่าก่อนการพัฒนา ในกรุงเทพฯ - ปริมณฑล ไตรมาส 4 ปี 2566

วันที่ : 26 มกราคม 2567

แชร์ :

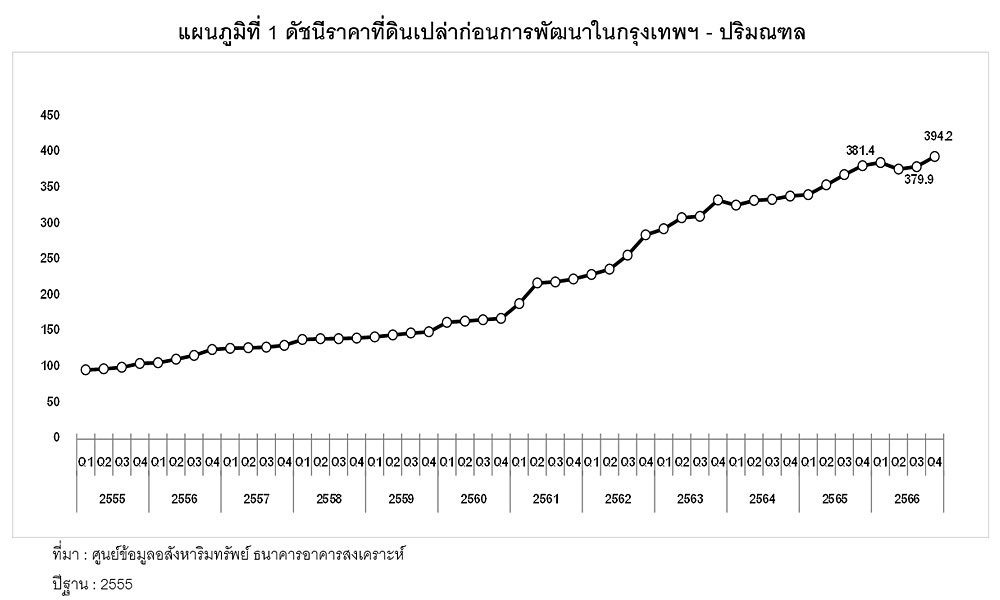

ค่าดัชนีเท่ากับ 394.2 จุด เพิ่มขึ้นร้อยละ 3.8 เมื่อเทียบกับไตรมาสก่อนหน้า (QoQ) และเพิ่มขึ้นร้อยละ 3.4 เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY)

REIC รายงานดัชนีราคาที่ดินเปล่าก่อนการพัฒนา ในกรุงเทพฯ-ปริมณฑล ไตรมาส 4 ปี 2566 เพิ่มขึ้นร้อยละ 3.8 จากไตรมาสก่อนหน้า และเพิ่มขึ้นร้อยละ 3.4 เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน แสดงว่าราคาที่ดินเปล่ามีแนวโน้มปรับตัวเพิ่มขึ้นอย่างต่อเนื่อง แต่ยังต่ำกว่าอัตราการขยายตัวเฉลี่ย 5 ปีก่อนเกิด COVID-19 ซึ่งเป็นเหตุจากเศรษฐกิจชะลอตัวจากปัจจัยลบต่าง ๆ เช่น อัตราดอกเบี้ยนโยบายปรับขึ้น การจัดเก็บภาษีที่ดินเต็มอัตรา และภาระหนี้ครัวเรือนสูง ส่งผลให้ความเชื่อมั่นของผู้ประกอบการฯลดลง REIC พบว่าโซนที่ราคาที่ดินเพิ่มขึ้นสูงสุด คือ (1) สมุทรปราการ-พระประแดง-พระสมุทรเจดีย์ สำหรับเส้นทางรถไฟฟ้าที่ราคาที่ดินเพิ่มขึ้นสูงสุด คือ สีเขียว ช่วง แบริ่ง-สมุทรปราการ-บางปู

ศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์ (REIC) รายงานดัชนีราคาที่ดินเปล่าก่อนการพัฒนา ในกรุงเทพฯ - ปริมณฑล ไตรมาส 4 ปี 2566 มีค่าดัชนีเท่ากับ 394.2 จุด เพิ่มขึ้นร้อยละ 3.8 เมื่อเทียบกับไตรมาสก่อนหน้า (QoQ) และเพิ่มขึ้นร้อยละ 3.4 เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY) สะท้อนให้เห็นว่าราคาที่ดินเปล่าก่อนการพัฒนายังคงมีทิศทางที่ปรับตัวเพิ่มขึ้นอย่างต่อเนื่อง แต่ยังคงเป็นการปรับตัวขึ้นแบบชะลอตัว ดังจะเห็นได้ว่าการปรับเพิ่มขึ้นนั้นเป็นอัตราการขยายตัวที่ต่ำกว่าการปรับเพิ่มขึ้นของอัตราค่าเฉลี่ย 5 ปี (ปี 2558 – 2562) ในช่วงก่อนเกิดวิกฤต COVID-19 ซึ่งมีอัตราเฉลี่ยเพิ่มขึ้นร้อยละ 14.8 ต่อไตรมาสเมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY) และอัตราเฉลี่ยเพิ่มขึ้นร้อยละ 4.1 จากไตรมาสก่อนหน้า (QoQ) (ดูตารางที่ 1 และแผนภูมิที่ 1 – 2)

ดร.วิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคารอาคารสงเคราะห์ และรักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ เปิดเผยว่า “ปัจจัยที่ทำให้ราคาที่ดินเปล่ามีการเพิ่มขึ้นในอัตราที่ชะลอตัวลงนั้น เป็นผลจากที่ภาวะเศรษฐกิจที่ชะลอตัวจากปัจจัยลบต่าง ๆ โดยเฉพาะอัตราดอกเบี้ยนโยบายที่ปรับขึ้นมาที่ระดับร้อยละ 2.50 เมื่อวันที่ 27 กันยายน 2566 (ปรับขึ้นครั้งที่ 5 ในปี 2566) และอาจจะมีแนวโน้มทรงตัวอยู่ในระดับสูงในอีกระยะหนึ่ง อีกทั้งรัฐบาลได้จัดเก็บภาษีที่ดินและสิ่งปลูกสร้างเต็มอัตราโดยไม่ได้รับส่วนลดร้อยละ 90 เหมือนเช่นในปี 2562 – 2563 และกรมธนารักษ์ประกาศใช้ราคาประเมินที่ดินใหม่รอบปี 2566 - 2569 ปัจจัยเหล่านี้ทำให้เจ้าของที่ดินได้ปล่อยอุปทานที่ดินสู่ตลาดเพื่อลดภาระการจ่ายภาษีที่ดินและสิ่งปลูกสร้าง แต่ในขณะเดียวกัน ความต้องการซื้อที่ดินสะสมในตลาดของผู้ประกอบการก็ลดลงเนื่องจากการซื้อที่ดินสะสมไว้จะมีภาระที่ต้องจ่ายภาษีที่ดินฯ ทำให้เกิดต้นทุนจากการถือครองที่ดิน ซึ่งจะกลายเป็นต้นทุนในการพัฒนาโครงการในระยะต่อไป และปัจจัยลบที่ส่งผลต่อกำลังซื้อโดยตรงมาจาก ประเทศไทยในปัจจุบันมี ภาวะหนี้สินครัวเรือนที่สูงเกินกว่าร้อยละ 90 ของ GDP รวมทั้งมาตรการผ่อนปรน LTV ได้หมดลงในวันที่ 31 ธันวาคม 2566 ทำให้กำลังซื้อที่อยู่อาศัยชะลอตัวลง ผู้ประกอบการจึงต้องปรับตัวโดยชะลอแผนการเปิดขายโครงการใหม่ลง จึงอาจต้องชะลอการซื้อที่ดินเปล่าสะสมเพื่อการพัฒนาลงไปด้วย”...

ศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์ (REIC) รายงานดัชนีราคาที่ดินเปล่าก่อนการพัฒนา ในกรุงเทพฯ - ปริมณฑล ไตรมาส 4 ปี 2566 มีค่าดัชนีเท่ากับ 394.2 จุด เพิ่มขึ้นร้อยละ 3.8 เมื่อเทียบกับไตรมาสก่อนหน้า (QoQ) และเพิ่มขึ้นร้อยละ 3.4 เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY) สะท้อนให้เห็นว่าราคาที่ดินเปล่าก่อนการพัฒนายังคงมีทิศทางที่ปรับตัวเพิ่มขึ้นอย่างต่อเนื่อง แต่ยังคงเป็นการปรับตัวขึ้นแบบชะลอตัว ดังจะเห็นได้ว่าการปรับเพิ่มขึ้นนั้นเป็นอัตราการขยายตัวที่ต่ำกว่าการปรับเพิ่มขึ้นของอัตราค่าเฉลี่ย 5 ปี (ปี 2558 – 2562) ในช่วงก่อนเกิดวิกฤต COVID-19 ซึ่งมีอัตราเฉลี่ยเพิ่มขึ้นร้อยละ 14.8 ต่อไตรมาสเมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY) และอัตราเฉลี่ยเพิ่มขึ้นร้อยละ 4.1 จากไตรมาสก่อนหน้า (QoQ) (ดูตารางที่ 1 และแผนภูมิที่ 1 – 2)

ดร.วิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคารอาคารสงเคราะห์ และรักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ เปิดเผยว่า “ปัจจัยที่ทำให้ราคาที่ดินเปล่ามีการเพิ่มขึ้นในอัตราที่ชะลอตัวลงนั้น เป็นผลจากที่ภาวะเศรษฐกิจที่ชะลอตัวจากปัจจัยลบต่าง ๆ โดยเฉพาะอัตราดอกเบี้ยนโยบายที่ปรับขึ้นมาที่ระดับร้อยละ 2.50 เมื่อวันที่ 27 กันยายน 2566 (ปรับขึ้นครั้งที่ 5 ในปี 2566) และอาจจะมีแนวโน้มทรงตัวอยู่ในระดับสูงในอีกระยะหนึ่ง อีกทั้งรัฐบาลได้จัดเก็บภาษีที่ดินและสิ่งปลูกสร้างเต็มอัตราโดยไม่ได้รับส่วนลดร้อยละ 90 เหมือนเช่นในปี 2562 – 2563 และกรมธนารักษ์ประกาศใช้ราคาประเมินที่ดินใหม่รอบปี 2566 - 2569 ปัจจัยเหล่านี้ทำให้เจ้าของที่ดินได้ปล่อยอุปทานที่ดินสู่ตลาดเพื่อลดภาระการจ่ายภาษีที่ดินและสิ่งปลูกสร้าง แต่ในขณะเดียวกัน ความต้องการซื้อที่ดินสะสมในตลาดของผู้ประกอบการก็ลดลงเนื่องจากการซื้อที่ดินสะสมไว้จะมีภาระที่ต้องจ่ายภาษีที่ดินฯ ทำให้เกิดต้นทุนจากการถือครองที่ดิน ซึ่งจะกลายเป็นต้นทุนในการพัฒนาโครงการในระยะต่อไป และปัจจัยลบที่ส่งผลต่อกำลังซื้อโดยตรงมาจาก ประเทศไทยในปัจจุบันมี ภาวะหนี้สินครัวเรือนที่สูงเกินกว่าร้อยละ 90 ของ GDP รวมทั้งมาตรการผ่อนปรน LTV ได้หมดลงในวันที่ 31 ธันวาคม 2566 ทำให้กำลังซื้อที่อยู่อาศัยชะลอตัวลง ผู้ประกอบการจึงต้องปรับตัวโดยชะลอแผนการเปิดขายโครงการใหม่ลง จึงอาจต้องชะลอการซื้อที่ดินเปล่าสะสมเพื่อการพัฒนาลงไปด้วย”...

สามารถดาวน์โหลดได้ที่นี่